流动性质押的构架和机制

流动性质押是一种质押解决方案,使用户能够在质押其代币的同时获得流动性。这意味着用户可以像传统质押一样为权益证明 (PoS) 区块链做出贡献。不会受到绑定期的限制,而是会收到流动质押代币(LST)形式的质押资金“收据”。用户在质押期间仍然可以访问他们的资金,这使得协议具有“流动性”。

本文将探讨流动性质押的结构以及案例研究。

资产的定义

我们语义中最基本的概念就是“资产”。资产可以是去中心化区块链上的原生代币(比如 ETH)、某个区块链上发行的代币(比如 ERC-20 代币或 NFT),或者是通过组合其他资产而生成的新型资产,例如衍生品。

资产负债表

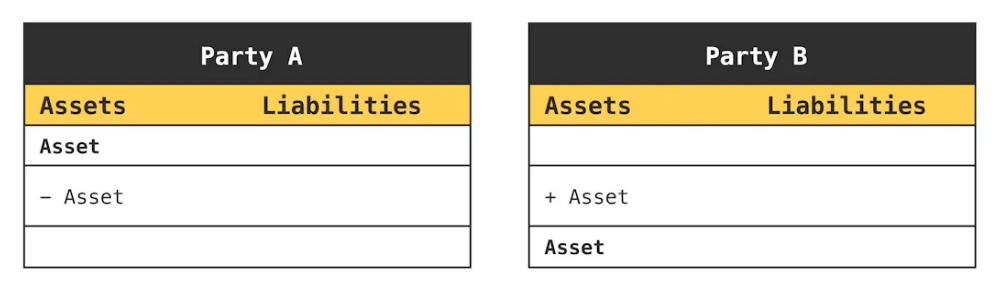

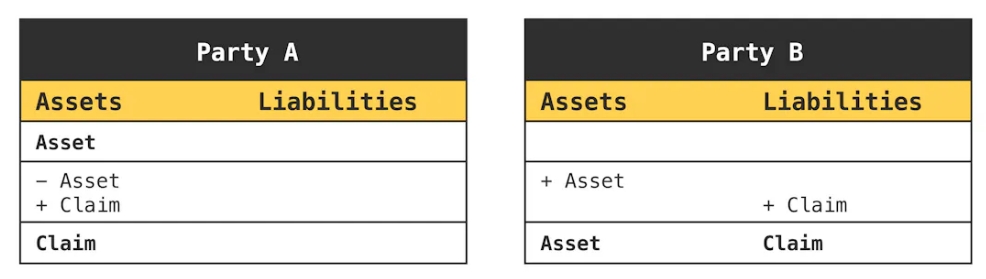

接下来,我们将通过资产负债表的形式来展示资产在不同参与方之间的创建与转移过程。

- 表格的第一行表示操作前的状态,即各方目前持有的资产。

- 表格的最后一行显示操作后的状态,即所有操作完成后各方持有的资产。

- 表格中间的行展示了进行的各项操作,每新增一行就代表了一组新的操作,以此来清晰地区分不同的操作步骤。

在这个过程中,特别强调两种基本操作:

1、资产转移:就是某个方(A 方)直接将资产转给另一个方(B 方)。

2、收据铸造:这通常指的是 A 方从 B 方那里获得一种索赔权利,使 A 方有权从 B 方处赎回某些资产。因此,对 B 方来说,这个收据是一项负债;而对A方来说,则是一项资产。例如,A 方向 B 方转移资产,并获得了 B 方的一份索赔权。

需要注意的是,这里采用的资产负债表方式或许并不遵循传统的严格标准,而是受到《货币银行学经济学》课程和 Daniel H. Neilson 的《即将分离》通讯的影响。

通过这些基础操作的介绍,足以建立起对资产交易过程的直观理解。

协议质押

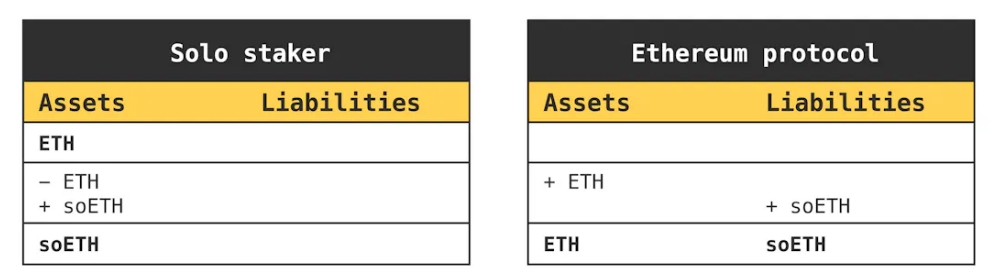

单独质押者

在以太坊证明权益(PoS)协议中,最基本的操作就是质押 ETH。最简单的情况下,一个 ETH 持有者直接将他们的 ETH 质押到协议中,从而获得一个名为 soETH(“so”代表单独操作者)的“虚拟”余额。

下图的账户表代表各方之间的关系。

单独质押者负责其对应验证者的操作,这意味着如果单独质押者能够妥善完成其共识职责,以太坊协议就会以新铸造的 soETH 增加其 soETH 余额。

相反,如果单独质押者受到惩罚或被削减权益,协议就会扣减其soETH余额。当单独质押者想要提取他们的 soETH 余额并换取 ETH 时,提款是 1:1 处理的,即验证者共识余额上的 x 单位 soETH,单独质押者就可以获得x单位的ETH(如果是全额提现的情况下)。

不过,这里没有表示“执行层”奖励,例如,优先费用和 MEV。这些奖励是对上述模型的一个简单补充,并构成了从执行层的参与方到承担出块职责的单独质押者的简单ETH转移。

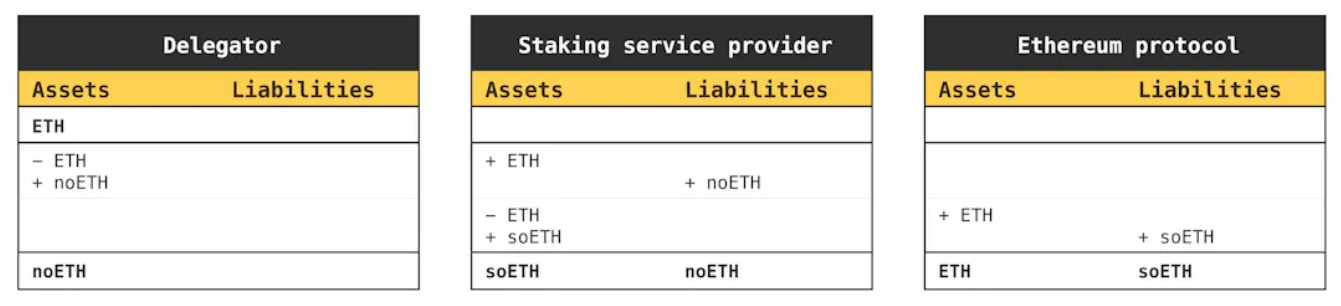

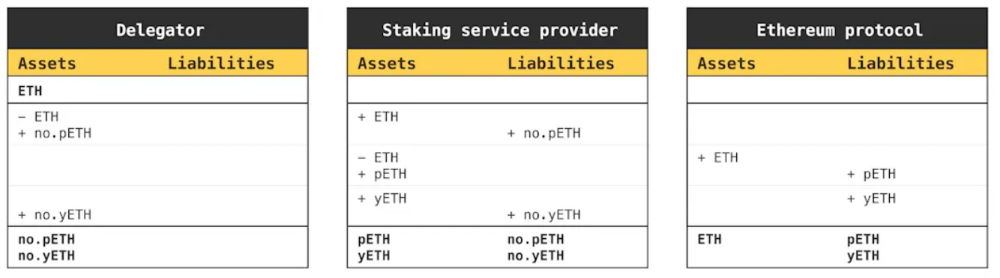

使用质押服务提供商(SSP)

当质押服务提供商(SSP)介入持有人希望质押的ETH与以太坊协议之间的关系时,就会发生一种更为复杂的关系。

这种情况下,ETH 持有者首先向 SSP 提供原生 ETH,目的是让它被质押。SSP 质押了 ETH,并获得了在验证层运行的 “soETH” 资产的控制权。它给质押者(即委托人)提供一个名为 noETH 的虚拟资产(“no”代表节点操作者),质押的 ETH 可以用来兑换这个资产。

在讨论以太坊质押和兑换时,有了一个概念上的难题:什么是“可兑换的”。

简单来说,如果你直接在以太坊网络上质押,你可以随时用你的 soETH(一种表示质押以太币的凭证)按照 1:1 的比例换回以太币。但是,如果你通过一个质押服务提供商(SSP)间接质押,情况就有所不同了。

首先,如果 SSP 遇到罚款(被称为“削减”),你的 noETH(通过 SSP 质押获得的凭证)可能兑换回的soETH会少于1个。

其次,因为 SSP 需要收取一定的服务费,所以你实际上获得的 soETH 会少于原本通过 SSP 质押的数量。

为了更好地理解这个概念,我们可以将 soETH 分成两个部分:本金(pETH)和收益(yETH)。

- 本金部分,即使在最不利的情况下(比如发生质押削减),也能保证至少兑换回32个以太币。

- 收益部分,是指通过SSP质押获得的奖励。SSP会为质押者发放相应的凭证(no.pETH和no.yETH),分别代表本金和收益的份额。

虽然 SSP 会收取一定的费用,但你持有的本金凭证(no.pETH)总是可以兑换成相等数量的 pETH,而收益凭证(no.yETH)的兑换比例可能会因为费用而小于1。

尽管在某些情况下解绑资产可能有其用处,这一过程引入了额外的复杂性,并不是我们讨论的重点,因此我们继续使用soETH和noETH来代表整体权益。

另一个需要考虑的因素是,SSP 是否对其存款人的ETH进行了汇集。

未汇集情况

在这种情况下,一个 SSP 为每位存款人分别创建多个并行的池子。假设存款人 A 和 B 分别将他们的 ETH 存入 SSP,SSP 会为 A 和 B 各自创建验证器 A 和 B。

如果验证器A的存款遭到了一半的惩罚,而验证器 B 则完好无损,那么存款人 A 将能以 1:0.5 的比例提取他们的质押 ETH(1 份 noETH 兑换 0.5 份 ETH),而存款人 B 则能以 1:1 的比例(扣除费用)提取。

因此,讨论单一的 noETH 是不准确的,因为实际上存在不同的权利——noETH-A 和 noETH-B。

汇集情况

由于以太坊协议规定质押单位为 32 个 ETH,如果存款人 A 和 B 各自只想质押 16 个 ETH,他们不能采用上述未汇集的方式进行。

这种情况下,他们会将自己的 ETH 集中到某个 SSP,由 SSP 将奖励和损失社会化,使得两位存款人的提取比率相同。

因此,在这种情况下讨论单一的 noETH 是合理的,因为所有权利的价值是由两位存款人共同分享的,并根据他们各自存入金额的比例进行分配。

流动化过程

投资者目前持有一种名为 noETH 的虚拟资产,该资产代表了他们在以太坊协议下通过SSP质押的份额。

虽然 noETH 听起来好像已经可以自由交易,但实际上,要实现真正的流动性,我们还需要进一步的操作:发行一个代表 noETH 权益的代币。

这样,noETH 就变成了可交易、可替代的资产,即我们所说的流动资产 L.noETH。这个概念相当于是stETH、cbETH 或其他任何所谓的流动质押代币(LST)的概括。

为了更清楚地说明这一点,我们可以解构SSP的角色:一方面,它作为协议聚合委托人的质押;另一方面,节点运营商提供验证服务。从而我们可以看到质押资产的不同表现形态:

当SSP只是节点运营商与委托人之间的中介时,将noETH转变为L.noETH的过程几乎是无形的。在区块链的世界里,原本作为账本记录的 noETH,自然而然就转化为了可编程、可自由组合的流动资产 L.noETH。

也就是说,如果已经有了代表某些 noETH 份额的代币,那么 noETH 和 L.noETH 在功能上并无区别。但即便如此,我们仍然需要强调这两者之间的区别,因为在实际情况中,有时委托人不能直接获取他们质押资产的流动表现形式。

例如,过去通过 Coinbase 质押 ETH 的投资者,并没有从 Coinbase 那里获得可流通的 cbETH 资产,而是只有权利获得 Coinbase 数据库中记录的一项虚拟权益,而这项权益并没有在任何区块链上记录。

SSP的作用

虽然 SSP 在很多情况下被看作是一种协议,但它并不仅是个简单的包装器,它实际上是一个能够接受 ETH 并换发 L.noETH 的链上合约。它的主要任务是作为委托人(即资产拥有者)和节点运营商(即资产管理者)之间的桥梁。

如果委托人不信任节点运营商能保证资产安全并获取良好的收益,他们自然不会把资产托付给节点运营商去质押。SSP 通过以下两个方面确保这种信任。

激励节点运营商的良好表现

节点运营商的收益与他们的服务质量直接挂钩:服务越好,从以太坊协议获得的奖励就越多。通过这种方式,节点运营商被鼓励与委托人共享他们创造的收益,形成了一种双赢的局面。

措施防止恶意个体成为节点运营商

在极端情况下,这些恶意个体可能主动攻击以太坊协议,企图以最低成本造成重大损失。

这里有两种策略:一是要求节点运营商有一定的质押,以使攻击成本大幅提高;二是限制节点运营商的行动自由,防止他们单独执行可能引发惩罚的行为。例如,Lido 通过精心挑选节点运营商来解决这一问题,确保其协议和 DAO 可以保障运营商的表现。

尽管这些运营商没有直接质押 ETH,但是通过外部机制的执行,从软性约束(如“声誉受损”)到硬性措施(如触发提现的执行层动作),目的都是保障他们的正当行为。

阻止恶意操作者的利害关系

为了遏制恶意行为,“押注某物”机制显得尤为重要。在这种机制下,如 Rocket Pool 这类平台通过奖励节点运营者的诚实行为来鼓励那些没有通过任何组织认证或雇佣的人自由贡献。

具体来说,节点运营者会创建一个名为小型矿池的账户,并首先自行投入一定量的以太币(ETH),数量可能是8或16。

随后,平台会根据来自其他用户(即委托人)的投入,为这些运营者的账户再追加资金。这样一来,小型矿池运营者对自己投入资金的回报率会随着其运营表现的提升而增加。

需要注意的是,运营者还必须以 Rocket Pool 的代币(RPL)为抵押,抵押量与他们从委托人处借来的以太币数量成比例,用以补足自己小型矿池的资金。

虽然在随后的资产负债表示例中没有展示这一点,但下图通过不同颜色的标记来区分了资产的来源,以示区别:绿色的以太币表示委托人的资金,紫色的则是运营者的。

简而言之,运营者提交的抵押品越少,他们进行杠杆攻击:即用少量资金控制大量股份的行为风险就越大。

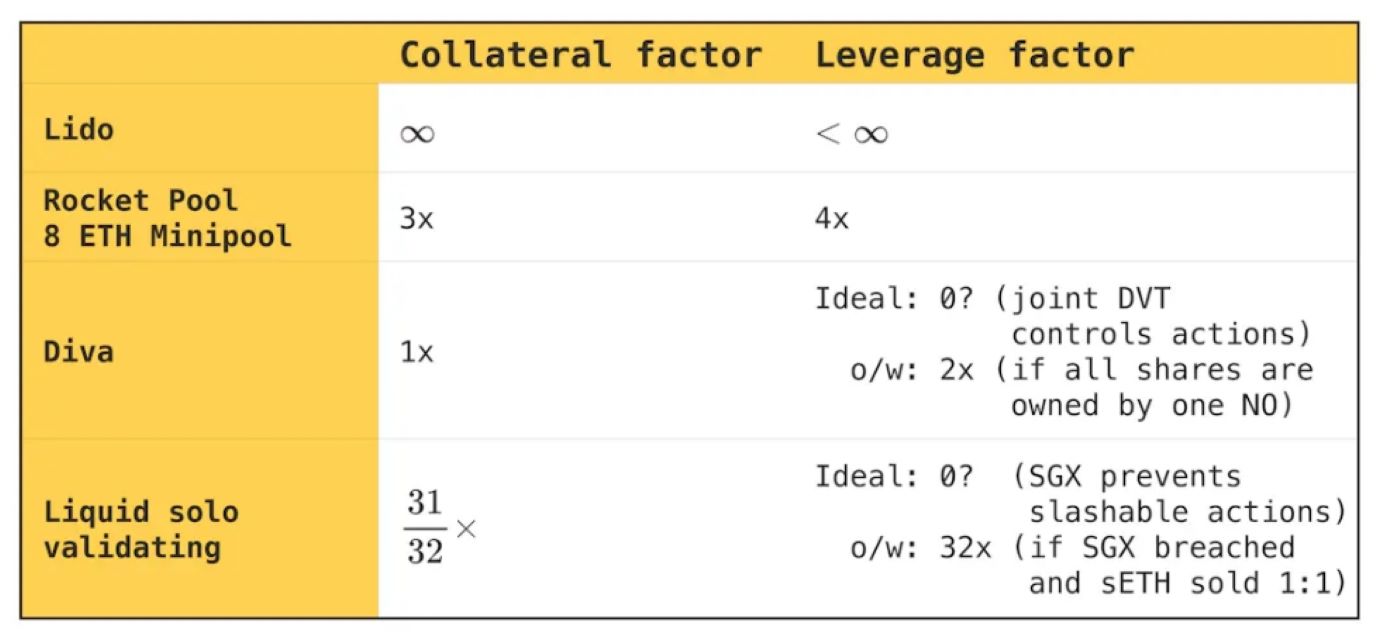

对于 Lido 来说,如果仅考虑链上资产的抵押,这种风险理论上是无限大的;但实际上,考虑到他们的声誉、合同以及通过诚实运营预期获得的未来现金流,这个风险实际上是有限的。

对于 Rocket Pool 的运营者,比如那些抵押 8 ETH的小型矿池,他们的杠杆因子为 4 倍,即用 8 ETH 就能控制 32 ETH 的股份。

限制节点操作者的行动

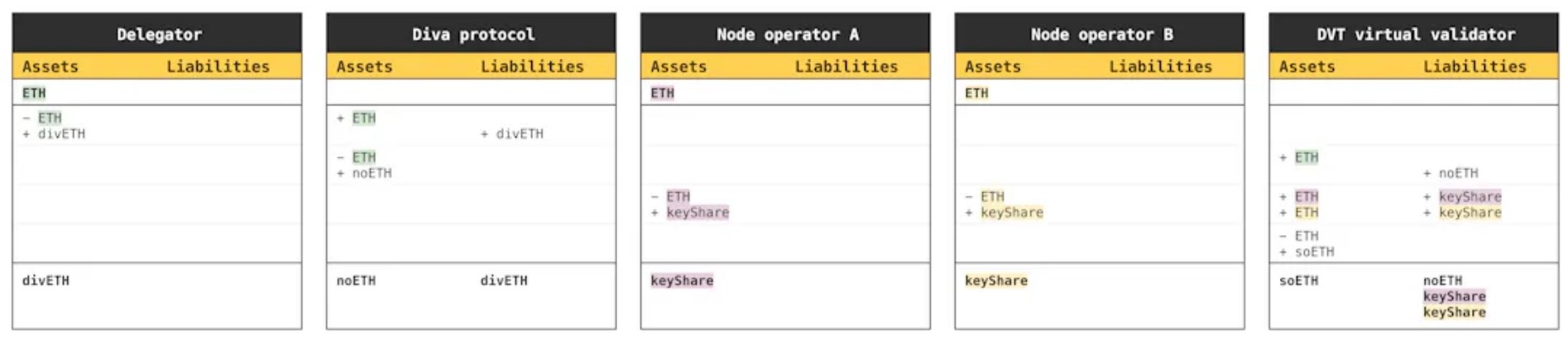

降低恶意验证风险的一个策略是确保节点操作者严格按照既定规则行事,比如让他们承诺绝不发送可能触发惩罚的信息。不过,这听起来比做起来简单多了。

这时,分布式验证技术(DVT)就能派上用场,它能确保所有操作者发出的信息在正式发布并获得有效签名之前,都必须得到一定数量节点的核查和认可。

Diva 这个质押协议就采用了 DVT 来限制操作者的行动。操作者需要质押一定量的 divETH(即 Diva 的质押代币),数额等同于 1 个 ETH,这样他们就能获得一份密钥份额。16 份这样的密钥份额会组成一个验证节点群,并形成一个虚拟的验证器。

这里不讨论以太坊协议的具体细节,它在过程的最后一步负责发放 soETH 凭证,并收集委托人和操作者的 ETH(其中绿色的 ETH 属于委托人,紫色和黄色的 ETH 则是操作者提供的)。

示例中只展示了两位操作者,实际上需要 16 位。

对 Diva 来说,计算杠杆因子并不是直接能得出的。仅仅是向虚拟验证器提供相当于 1 ETH 的资金,并不意味着你就能控制任何实际质押的 ETH,因为超过三分之二的节点群共同作出的决定才是虚拟验证器消息的决定因素。

值得注意的是,该协议允许拥有1个ETH的个体成为操作者,并因此获得 noETH 凭证,用以兑换来自以太坊 PoS 验证的收益。

除了杠杆因子,还有一个重要的度量标准:流通中的 LST 与操作者质押量的比率,或称为抵押因子。高抵押因子意味着较少的操作者质押支持着相对更大量的委托人质押。

例如,Rocket Pool 的 8 ETH 小池子有一个 3 倍的抵押因子,即 8 ETH支持 24 rETH 的总质押。

相比之下,Diva 虚拟验证器的抵押因子为 1 倍,因为 16 份密钥份额(相当于16 ETH)支持 16 divETH 的质押。高抵押因子意味着可以有更多的质押空间。

因此,Diva 需要吸引更多操作者的质押,以便以更少的委托质押量提供服务。好处是允许只质押 1 个 ETH 的操作者也能参与,这样就扩大了潜在操作者的范围,包括那些资本较少的人。

流动性独立验证

之前讨论过,LST(流动性股权证明)的持有者期望他们所选择的验证者能够出色地完成任务。

这种期待可以通过两种方式得到保障:一种是通过类似 Lido 这样的协议进行外部合约保障;另一种则是要求验证者将自己的资金和委托人的资金共同投入,共担风险。

后一种方式需要一个坚实的理论基础,以确保验证者投入的资金不至于太少,避免低成本的恶意攻击,保护 LST 持有者的利益。

接下来,我们探讨一个不同的问题:委托人通过某个协议汇集资金并代表他们提出索赔,以此获得 L.noETH ,这种做法背后的逻辑是什么?以及一个单独的验证者能否创建一个基于自己验证活动的流动性头寸,也就是 L.soETH?

这里的挑战在于,L.soETH 的持有者需要确信他们的资金不会因为验证者的恶意行为(如被削减)而损失。我们已经知道了一种防止验证者恶意行为的方法,即通过 DVT(去中心化验证令牌)来限制他们。

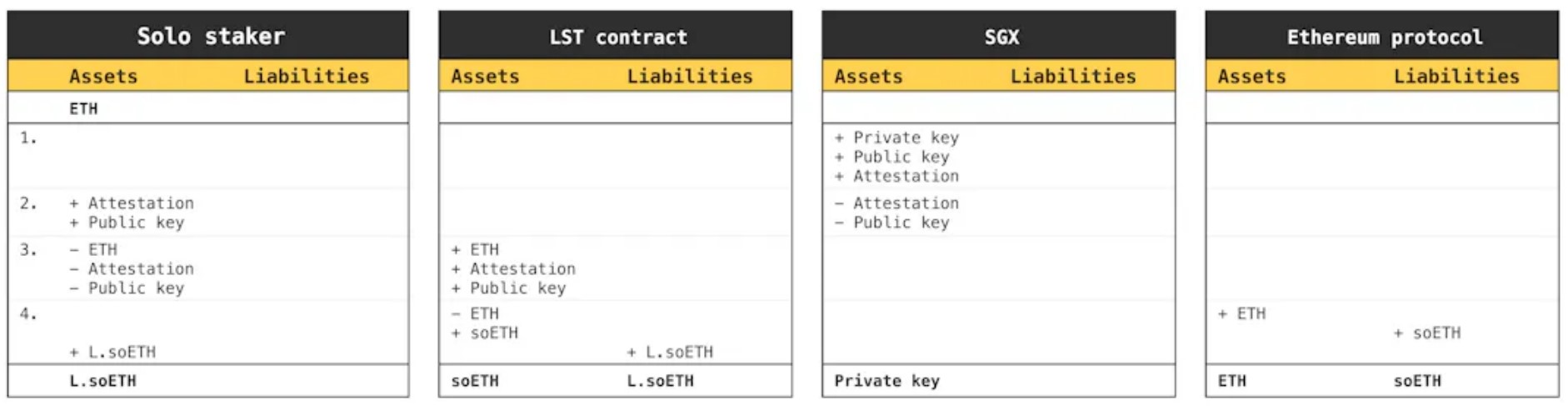

另一种不同的策略是通过技术手段降低单独验证者面临的惩罚风险。Justin Drake 提出的“流动性独立验证”使用 SGX 技术确保验证者的签名密钥不会签署可能导致处罚的信息。SGX 技术允许在一个安全的环境下运行预设的软件,虽然关于其安全性的讨论不在本文讨论范围内。

通过这种方式,独立验证者不仅能够提供全部所需的资金(32 ETH),还能够创建一个代表他们验证活动的LST,使得这部分资金可以从以太坊协议中解放出来,重新投入使用,比如作为其他应用的抵押品。

逐行详细说明:

- SGX 设备生成一个私钥、一个公钥和一个证明对一段代码的承诺的证明,以防止单独的质押者使用其私人签名密钥执行可削减的操作。

- 证明和公钥提供给单独的质押者。

- 单独的质押者将这些信息注册到链上部署的 LST 合约中,该合约负责铸造流动的单独验证资产。单独的质押者还提供带有 ETH 的合约,即他们的股份。

- ETH 从 LST 合约转发到存款合约,质押资产 soETH 返回到 LST 合约,LST 合约现在过滤 PoS 协议中验证器的退出。LST 合约铸造 L.soETH 资产,它是质押者所持有的 ETH 的流动性代表。

L.soETH 资产可以与其他独立质押者使用相同程序铸造的资产进行互换。根据结构,流动性单独质押者只能从其质押的 32 个 ETH 中铸造 31 个 L.soETH。

额外的 1 ETH 用作抵押品,用于偿还那些在质押者的 ETH 余额跌破 32 ETH 时,无须特别许可就能对质押位置进行清算的方,同时也覆盖了验证者退出并进入等待队列期间的冻结资金。这保证了每一个 L.soETH 都有 1 ETH 的支撑。

L.soETH资产的用处

发行 L.soETH 的质押者可以利用它向其他服务提供抵押。鉴于单独质押者唯一降低资产质量的方式是其节点离线并遭受惩罚(而非被削减权益),这些服务可能会认为 L.soETH 是一种“优质抵押品”。事实上,一旦质押者的 soETH 余额稍微偏离了 32 ETH 的初始余额,他们就会被自动退出。

此外,单独质押者还可以将 L.soETH 资产卖给其他人,以此获得收入。比如以太坊研究师 Justin Drake 在他关于“有产出 vs 无产出的 sETH”讨论中指出,L.soETH 应成为一种有产出的资产,不仅代表了质押本金的权益,还包括了质押获得的奖励,比如共识奖励和 MEV。

此外,出售 L.soETH 资产并不会给质押者提供攻击以太坊的额外杠杆。在 PoS 协议中,杠杆是通过少量的资金质押来控制更大的资产量实现的。然而,SGX 设备确保了质押者不能执行可能被削减权益的行为。

流动性转换的总结

下表总结了上面讨论的 4 个案例研究:

湘公网安备43070202000887号

湘公网安备43070202000887号